Seiteninhalt

Ratsinformation

Beschlussvorlage - VO/6982/2019

Grunddaten

- Betreff:

-

Kommunaler Gesamtabschluss der Universitätsstadt Marburg

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20.1 - Haushalts- und Finanzangelegenheiten

- Bearbeiter*in:

- Janina Schäfer

- Beteiligt:

- 14 - Prüfungsamt

- Verfasser*in:

- Tripp, Stefanie

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Magistrat

|

Entscheidung

|

|

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Kenntnisnahme

|

|

|

|

23.06.2020

| |||

|

●

Erledigt

|

|

Stadtverordnetenversammlung

|

Kenntnisnahme

|

|

|

|

26.06.2020

|

Beschlussvorschlag

Der Magistrat wird gebeten, Folgendes zu beschließen:

- Der Konsolidierungskreis für die Vollkonsolidierung im Rahmen des Gesamtabschlusses der Universitätsstadt Marburg besteht aus dem Dienstleistungsbetrieb der Stadt Marburg, der Stadtwerke Marburg GmbH, der Gemeinnützigen Wohnungsbaugesellschaft Marburg mbH sowie der Universitätsstadt Marburg selbst.

- Bei der Erstellung des Gesamtabschlusses wird im Rahmen der Vollkonsolidierung nach § 112 Abs. 7 Satz 1 HGO die Buchwertmethode angewendet.

- Dem Gesamtabschluss wird der Konzernabschluss der Stadtwerke Marburg GmbH, sowie die Einzelabschlüsse des Dienstleistungsbetriebs der Stadt Marburg, der Gemeinnützigen Wohnungsbaugesellschaft Marburg mbH und der Universitätsstadt Marburg zugrunde gelegt.

- Auf die Eliminierung von Zwischenergebnissen wird bei der Erstellung des Gesamtabschlusses verzichtet, sofern im Konsolidierungszeitraum keine Grundstücks- oder sonstige Immobiliengeschäfte zwischen den Aufgabenträgern sowie der Universitätsstadt Marburg abgewickelt wurden.

- Bei nachrangiger Bedeutung kann auf die Konsolidierung von Aufwendungen und Erträgen verzichtet werden. Bei der Beurteilung der nachrangigen Bedeutung sind die Hinweise Nr. 8.3 i.V.m. Nr. 2.11 zu § 53 GemHVO heranzuziehen. Die Beurteilung der nachrangigen Bedeutung ist für jeden Gesamtabschluss neu vorzunehmen.

- Die Koordination und Federführung bei der Erstellung des Gesamtabschlusses der Stadt Marburg liegt beim Beteiligungsmanagement des Fachdienstes Finanzservice. Zuständig für die Aufstellung des Gesamtabschlusses der Stadt Marburg ist der Fachdienst Finanzservice.

- Im Vollkonsolidierungskreis sind die Buchhaltungen des Dienstleistungsbetriebs der Stadt Marburg, der Stadtwerke Marburg GmbH sowie der Gemeinnützigen Wohnungsbaugesellschaft Marburg mbH hinsichtlich der gegenseitigen Geschäftsvorfälle mit der Stadt Marburg abzustimmen und entsprechende Unterkonten einzurichten. Zudem sind die Aufgabenträger verpflichtet, der Stadt Marburg die Daten, die die Stadt als erforderlich zur Aufstellung des Gesamtabschlusses bezeichnet, in der gewünschten Form zur Verfügung zu stellen.

Sachverhalt

Begründung:

- Allgemeines

Die Stadt Marburg ist nach § 112 Abs. 5 HGO verpflichtet, erstmals zum 31.12.2015, für jedes Haushaltsjahr zum Stichtag 31.12. einen Gesamtabschluss aufzustellen, da die Bilanzvolumina der einzubeziehenden Aufgabenträger unstrittig mehr als 20 % des Bilanzvolumens der Stadt Marburg betragen, Nr. 1.2 der Hinweise zu § 53 GemHVO.

Für die Aufstellung des Gesamtabschlusses gelten die Vorschriften der HGO, der GemHVO einschließlich der Erläuterungen sowie die für anwendbar erklärten Vorschriften des HGB.

Zu den Bestandteilen des Gesamtabschlusses gehören nach § 112 Abs. 5 und 8 HGO i.V.m. §§ 53, 54 GemHVO

- die zusammengefasste Ergebnisrechnung (Gesamtergebnisrechnung),

- die zusammengefasste Vermögensrechnung (Gesamtbilanz),

- der Anhang ergänzt um eine Kapitalflussrechnung.

Der Gesamtabschluss ist durch einen Konsolidierungsbericht zu erläutern, § 55 GemHVO.

Im Gesamtabschluss ist unter Beachtung der Grundsätze ordnungsgemäßer Buchführung die Vermögens-, Finanz- und Ertragslage so darzustellen, als ob die Stadt Marburg und ihre einzubeziehenden Aufgabenträger eine wirtschaftliche Einheit bilden (abgeleitet aus § 297 Abs. 3 HGB). Daraus ergeben sich die Grundsätze ordnungsgemäßer Gesamtrechnungslegung, aus denen folgt, dass alle Innenbeziehungen zwischen den Einheiten des Vollkonsolidierungskreises eliminiert werden müssen.

Die Grundsätze ordnungsgemäßer Gesamtrechnungslegung bzw. Konsolidierung umfassen:

- Grundsatz der Fiktion der rechtlichen Einheit: Der Gesamtabschluss ist so aufzustellen, als wären sämtliche einzubeziehenden Aufgabenträger und die Stadt Marburg eine einzige, rechtliche und wirtschaftliche Einheit.

- Grundsatz der Einheitlichkeit in Bezug auf den Stichtag der Erstkonsolidierung sowie in Bezug auf die Homogenität von Ausweis, Ansatz und Bewertung.

- Grundsatz der Vollständigkeit: Es sind sämtliche Aufgabenträger in den Gesamtabschluss einzubeziehen, soweit sie nicht für das tatsächliche Bild der Vermögens-, Finanz-, und Ertragslage des Gesamtabschlusses von nachrangiger Bedeutung sind.

- Grundsatz der Eliminierung konzerninterner Beziehungen.

- Grundsatz der Stetigkeit der Konsolidierungsmethoden und Abgrenzung des Konsolidierungskreises.

- Grundsatz der Wesentlichkeit der Konsolidierung, d.h. der Abschluss hat sämtliche wesentlichen Sachverhalte und Informationen zu enthalten. Auf die Angabe von Informationen von untergeordneter Bedeutung kann im Gesamtabschluss verzichtet werden.

- Grundsatz der Wirtschaftlichkeit bei der Konsolidierung: der Nutzen der Informationsbeschaffung muss in einem angemessenen Verhältnis zu den Kosten stehen.

In diesem Zusammenhang ergibt sich eine Reihe von Wahlrechten, die Vereinfachungsmöglichkeiten für den Gesamtabschluss bieten. Auch wenn die Stadt Marburg bereits über Gesamtabschlüsse verfügt, stellt die Aufstellung des ab 2015 verpflichtenden Abschlusses die Verwaltung vor eine anspruchsvolle Aufgabe, bei der es aus Wirtschaftlichkeitsgründen und nach dem Grundsatz der Wesentlichkeit sinnvoll erscheint, alle gesetzlich zulässigen Vereinfachungsregelungen auszuschöpfen. Die verschiedenen Wahlrechte sollen nachfolgend unter Ausführung der gesetzlichen Gegebenheiten erläutert werden.

- Konsolidierungskreis

Die Festlegung des Konsolidierungskreises ist abhängig vom Einfluss der Stadt auf den jeweiligen Aufgabenträger (i.d.R. abhängig von der Beteiligungshöhe) und der Bedeutung des Aufgabenträgers für die Vermögens-, Finanz- und Ertragslage der Stadt Marburg. Danach unterscheiden sich folgende Arten der Konsolidierung:

- Die Aufgabenträger, bei denen die Stadt Marburg beherrschenden Einfluss hat, da ihr die Mehrheit der Stimmrechte zusteht (Beteiligung über 50 %, sog. verbundene Aufgabenträger), sind im Rahmen der Vollkonsolidierung mit der Maßgabe in den Gesamtabschluss einzubeziehen, dass die jeweiligen Buchwerte zusammengefasst werden, § 112 Abs. 7 Satz 1 HGO i.V.m. §§ 300 bis 309 HGB.

- Aufgabenträger, die unter maßgeblichem Einfluss (Beteiligung über 20 % bis zu 50 %, sog. assoziierte Aufgabenträger) der Stadt Marburg stehen, werden mit dem fortgeschriebenen anteiligen Eigenkapital (At-Equity-Methode) entsprechend der § 112 Abs. 7 Satz 2 HGO i.V.m. §§ 311 und 312 HGB in den Gesamtabschluss einbezogen.

- Aufgabenträger, bei denen die Stadt Marburg über Stimmrechtsanteile von weniger als einem Fünftel (Beteiligungen unter 20 %) verfügt, sind mit ihren fortgeführten Anschaffungskosten (At-Cost-Methode) aus dem Einzelabschluss unter der Position Finanzanlagevermögen im Gesamtabschluss auszuweisen.

Aufgabenträger brauchen nach § 112 Abs. 5 Satz 4 HGO nicht in den konsolidierten Gesamtabschluss einbezogen werden, wenn ihre Abschlüsse für ein tatsächliches Bild der Vermögens-, Finanz- und Ertragslage der Stadt Marburg nur von untergeordneter Bedeutung sind.

Es wird von einer untergeordneten Bedeutung ausgegangen, wenn die ordentlichen Erträge und die Bilanzsumme eines Aufgabenträgers dauerhaft maximal 5 % der (nicht konsolidierten) Bilanzsumme der Stadt Marburg und maximal 5 % der Summe der (nicht konsolidierten) ordentlichen Erträge aller anderen Aufgabenträger und der Stadt ausmachen, Nr. 2.11 der Hinweise zu § 53 GemHVO. Ist dies der Fall, erfolgt keine Vollkonsolidierung, aber eine Einbeziehung in den Gesamtabschluss nach der At-Cost-Methode.

Die nachrangige Bedeutung muss für jeden Aufgabenträger gesondert geprüft werden. Wurde das Einbeziehungswahlrecht in Anspruch genommen, ist der Verzicht im Anhang zum Gesamtabschluss zu begründen. Das Fortbestehen der Anwendungsvoraussetzungen ist an jedem folgenden Gesamtabschlussstichtag erneut zu prüfen.

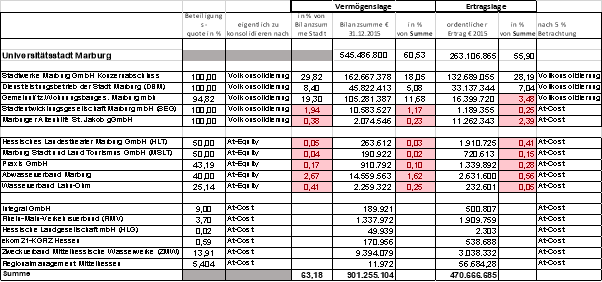

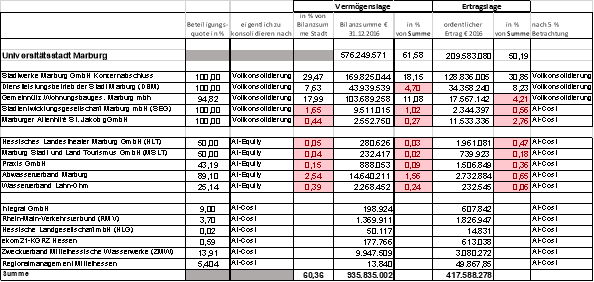

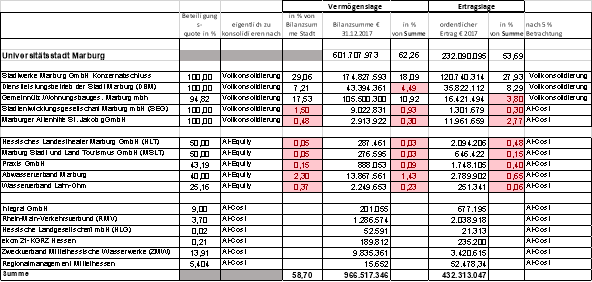

Ausgehend von den im Einzelabschluss der Stadt Marburg aufgeführten Anteilen an den verschiedenen Unternehmen, ergeben sich für die Ermittlung der Art der Konsolidierung für die Jahre 2015 – 2017 nachstehende Berechnungen:

Danach besteht der Kreis der Aufgabenträger für die Jahre 2015 - 2017, die verpflichtend in die Vollkonsolidierung einzubeziehen sind, aus:

- Konzern Stadtwerke Marburg GmbH,

- Gemeinnützige Wohnungsbau Marburg mbH,

- Dienstleistungsbetrieb der Stadt Marburg.

Ausgehend von den Grundsätzen der Wesentlichkeit und der Wirtschaftlichkeit der Konsolidierung sollte der Kreis der voll zu konsolidierenden Aufgabenträger so gering wie möglich gehalten werden, da die Eliminierung sämtlicher Innenbeziehungen im Konsolidierungskreis erhöhten Buchungsaufwand verursacht. Die Stadt Marburg beschränkt sich bei der Vollkonsolidierung daher auf die o.g. verpflichtend einzubeziehenden Aufgabenträger. Da die Voraussetzungen der untergeordneten Bedeutung für alle anderen Aufgabenträger erfüllt sind, werden diese nach der At-Cost-Methode in den Gesamtabschluss einbezogen.

Vorliegend findet demnach für keinen Aufgabenträger der Stadt Marburg eine Einbeziehung nach der At-Equity-Methode statt, da für verbundene Aufgabenträger mit nachrangiger Bedeutung die At-Cost-Methode vorgesehen ist. Für alle nicht zu konsolidierenden Aufgabenträger von nachrangiger Bedeutung (Beteiligung unter 20 %) erfolgt die Einbeziehung im Gesamtabschluss über die At-Cost-Methode, d.h. unabhängig vom Beteiligungswert mit den fortgeführten Anschaffungskosten analog dem Einzelabschluss der Stadt Marburg.

Für die Beteiligung an der Sparkasse Marburg-Biedenkopf gilt die Besonderheit nach § 112 Abs. 5 Nr. 2 HGO, da sie ohne Prüfung der Bedeutung nach der At-Cost-Methode, also mit den fortgeführten Anschaffungskosten wie im Einzelabschluss der Stadt Marburg Berücksichtigung findet.

- Ansatz und Bewertung

Die Erstellung des Gesamtabschlusses der Stadt Marburg erfolgt nach den für das Haushalts- und Rechnungswesen der Stadt Marburg geltenden Vorschriften der HGO und der GemHVO. § 112 Abs. 7 HGO verweist dabei auf die §§ 300 bis 307 HGB in der Fassung vom 06. Dezember 2011. Da handelsrechtlich zwischen Ansatz- und Bewertungsvorschriften unterschieden wird, regelt § 300 HGB, welche Vermögensgegenstände und Schulden in den Gesamtabschluss aufzunehmen sind. Somit sind nach § 300 Abs. 2 S. 1 HGB sämtliche Vermögensgegenstände und Schulden sowie Aufwendungen und Erträge der verbundenen Aufgabenträger unabhängig von der Berücksichtigung in deren Jahresabschluss vollständig in den konsolidierten Abschluss aufzunehmen, soweit nach dem Recht der Stadt als Mutterunternehmen nicht ein Bilanzierungsverbot oder ein Bilanzierungswahlrecht besteht.

§ 308 HGB regelt die Bewertung der in den Gesamtabschluss übernommenen Vermögensgegenstände und Schulden. Ein Verweis in diese Vorschrift fehlt jedoch in § 112 Abs. 7 HGO, der auf die Zusammenfassung der Buchwerte abstellt. Für bestehende abweichende Bewertungsvorschriften der zu konsolidierenden Aufgabenträger und der Stadt Marburg ist somit keine Anpassung der Posten vorzunehmen, s. auch Hinweise Nr. 3.2 zu § 53 GemHVO.

Zwar ist bei der Erstellung des Gesamtabschlusses handelsrechtlich in § 301 Abs. 1 Satz 2 HGB die Neubewertungsmethode im Rahmen der Vollkonsolidierung vorgesehen, doch eröffnet § 112 Abs. 7 Satz 1 HGO die Möglichkeit die Buchwertwertmethode anzuwenden. Von dieser Möglichkeit macht die Stadt Marburg Gebrauch. Die Neubewertung sämtlicher Vermögensgegenstände und Schulden würde einen erheblichen Aufwand verursachen, der im Hinblick auf Wesentlichkeit und Wirtschaftlichkeit vermieden werden sollte.

- Verfahren und Basis der Vollkonsolidierung

Bei der Vollkonsolidierung gehen die Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten der einbezogenen Aufgabenträger vollständig in den Gesamtabschluss ein, soweit kein Bilanzierungsverbot nach GemHVO besteht. Dabei treten an die Stelle der Bilanzposition Anteile an verbundenen Unternehmen die Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten aus dem Jahresabschluss des einbezogenen Aufgabenträgers, indem die Wertansätze der einbezogenen Aufgabenträger zu einem Abschluss aufsummiert (Summenabschluss) werden. Ebenso fließen alle Aufwendungen und Erträge in den konsolidierten Abschluss ein. Anschließend werden

- die Kapitalkonsolidierung nach § 301 HGB,

- die Schuldenkonsolidierung nach § 303 HGB,

- die Zwischenergebniseliminierung gem. § 304 HGB, sowie die Aufwands- und Ertragskonsolidierung gem. § 305 HGB durchgeführt.

Bei einer mehrstufigen Konzernorganisation können Teilkonzernabschlüsse einzubeziehender Aufgabenträger als Konsolidierungsbasis verwendet werden. Von dieser Möglichkeit macht die Stadt Marburg ebenfalls Gebrauch, indem der Konzernabschluss der Stadtwerke Marburg GmbH dem Gesamtabschluss zugrunde gelegt wird. Im Konzernabschluss der Stadtwerkegesellschaften wurden bereits die Beziehungen der Muttergesellschaft Stadtwerke Marburg GmbH mit den Tochtergesellschaften eliminiert. Mit der Einbeziehung des Konzernabschlusses wird somit auch dem Grundsatz der Wesentlichkeit sowie der Wirtschaftlichkeit bei der Konsolidierung Rechnung getragen.

5. Zwischenergebniseliminierung

Auf der Grundlage der Einheitstheorie gelten Gewinne erst dann als realisiert, wenn der Abnehmer einer Leistung nicht ein Tochterunternehmen ist, sondern die Leistung den Bereich, für den der Gesamtabschluss aufzustellen ist, verlässt. Veräußert bspw. ein Tochterunternehmen Vermögensgegenstände an ein anderes, kommt es beim Verkäufer zu einem aus Gesamtabschlusssicht nicht entstandenen Gewinn und beim Käufer ggf. zu einem unzutreffenden Bilanzansatz.

Solche Verzerrungen sind nach § 304 Abs. 2 HGB zu bereinigen, es sei denn, sie sind für die Darstellung der tatsächlichen Vermögens-, Finanz- und Ertragslage von nachrangiger Bedeutung, s. Hinweis Nr. 7.2 zu § 53 GemHVO.

Nach einem Erlass des Hessischen Ministeriums des Innern und für Sport vom 22. August 2017 kann auf eine Zwischenergebniskonsolidierung verzichtet werden, soweit im Konsolidierungszeitraum keine Grundstücks- oder sonstigen Immobiliengeschäfte zwischen den Aufgabenträgern nach §112 Abs. 5 HGO sowie der Gemeinde abgewickelt wurden. Von dieser Möglichkeit macht die Stadt Marburg Gebrauch.

6. Aufwands- und Ertragskonsolidierung

Die nach § 305 HGB durchzuführende Aufwands- und Ertragseliminierung ist notwendig, um der Fiktion der rechtlichen Einheit Rechnung zu tragen und nur Aufwendungen und Erträge aus Geschäftsvorfällen mit Dritten im Gesamtabschluss auszuweisen. Hierfür werden zunächst die Gewinn- und Verlustrechnungen der Aufgabenträger summiert und anschließend die Innenumsätze im Zuge der Aufwands- und Ertragskonsolidierung eliminiert.

Aufwendungen und Erträge müssen nach Nr. 8.3 der Hinweise zu § 53 GemHVO nicht in die Aufwands- und Ertragskonsolidierung einbezogen werden, wenn die wegzulassenden Positionen für die Darstellung der tatsächlichen Vermögens-, Finanz- und Ertragslage der Stadt von nachrangiger Bedeutung sind. Nr. 2.11 der Hinweise zu § 53 GemHVO kann sinngemäß angewendet werden. Danach ist eine nachrangige Bedeutung anzunehmen, wenn die ordentlichen Erträge und die Bilanzsumme des Aufgabenträgers 5 % der (nicht konsolidierten) Bilanzsumme und maximal 5 % der Summe aller (nicht konsolidierten) ordentlichen Erträge der Aufgabenträger und der Gemeinde ausmachen. Bei der Erstellung des Gesamtabschlusses der Stadt Marburg wird daher auf die Konsolidierung von Erträgen und Aufwendungen aus Wesentlichkeitsgründen verzichtet, wenn diese Voraussetzungen erfüllt sind.

Finanz. Auswirkung

Finanzielle Auswirkungen:

Für die Erstellung der Gesamtabschlüsse zum 31. Dezember 2015, 31. Dezember 2016, 31. Dezember 2017 45.000,-- Euro netto.

- selbst zuständig

- eigenes Amt zuständig

- anderes Amt zuständig

- andere Zuständigkeit

- selbst verantwortlich

- andere Verantwortlichkeit

- Aufgabe bearbeiten

- NA

- TOP

- Keine Zusammenstellung

- Dokument erstellen

- Alle Workflowbeteiligten benachrichtigen

- Dokument auswählen